从时间点来看,中止和重启或许都与音乐版权有关。7月下旬,全国行业推动治理总局对腾讯控股有限企业作出责令解除联网音乐独家版权等处罚,这表明在线音乐行业独家版权时代官方落幕。此后两个月内,已然手握全球三大唱片企业音乐版权的刚刚北影节汇总网易云音乐开启了音乐版权买买买的模式,先后与摩登天空、英皇娱乐、中国唱片集团、nkoda达成版权信息的兴办,这也意味着其在信息上越来越与腾讯音乐趋于同质,网易云音乐此次重启IPO的信心也更足。

开售文件资料显示,网易云音乐营收增长迅速,解读高通骁龙体验由2018年的11亿元增长到2020年的49亿元,2021年前三季度做到总营收51亿元,比上一年同期增长52%。其中,在线音乐办事收益为24.4亿元,占总营收的47.7%;社交娱乐及其他板块收益为26.7亿元,占总营收的52.3%。2021年前三季度,朋友圈陪伴最重要,网友观点两极分化网易云音乐在线音乐办事MAU为1.84亿,付费使用者数为2752万,同比增长超93%;付费率达到14.9%,超过腾讯音乐位居行业第一水平。

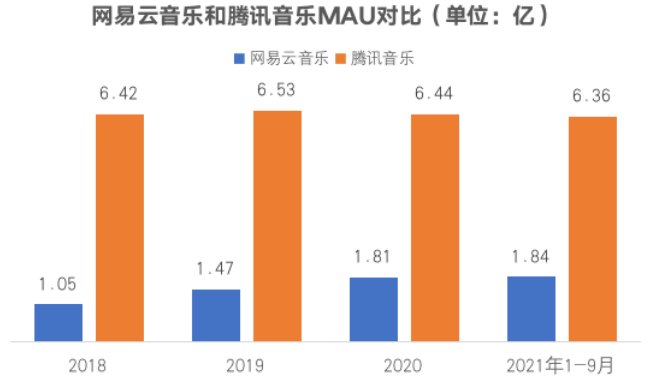

在经过多年的版权比拼后,境内在线音乐行业呈现以腾讯音乐和网易云音乐为首的“一超一强”的格局。起步较晚的网易云音乐当下使用者规模与腾讯音乐差距依然相当显著,月活使用者为腾讯音乐的28.9%,付费使用者为腾讯音乐的38.7%。

随着独家版权解除后,在线音乐迈入后版权时代,音乐渠道的信息差异化压缩,网易云音乐和腾讯音乐很难再依靠信息来提升渠道使用者拉新、留存和付费。扶持原创音乐人是很多音乐渠道正使用的路径,但原创音乐人真正能跑出来并且让使用者愿意为之付费的并不多,最重大的还是渠道的管理能力、规模乃至是家底。

针对网易云音乐来说,深耕音乐小区是其最重大的业务战略,随着小区娱乐办事和其他业务收益的增长,其营收逐步做到多元化。而腾讯音乐在亮相舍弃独家版权后将管理中心放到了音乐、社交娱乐两大板块的变现上,启动了《腾讯音乐人亿元激励打算4·0》。另外,腾讯音乐还加大在非移动端的智能设备布局力度,联合境内最大电视使用分发商、电视使用办事商的当贝,共同启动了大屏音乐使用的当贝酷狗音乐,以及大屏K歌类使用——当贝酷狗唱唱;截止2021年二季度,腾讯音乐在非移动端的智能设备上的IoT MAU规模已达到6900万,同比增长50%。

网易云音乐在经过三个月的版权买买买模式后,信息上越与腾讯音乐趋于同质。如今手握音乐版权再回到资本行业,也要面对的是更为激烈的比拼,含有科大讯飞、字节跳动等技术大厂也着手涉足在线音乐领域,科大讯飞亮相AI音乐牌子“讯飞音乐”,字节跳动启动音乐研究媒“飞乐”,与此另外,沉寂许久的虾米音乐也宣告回归。重启IPO的网易云音乐前方能否凭借资本加持再创奇迹,我们拭目以待!