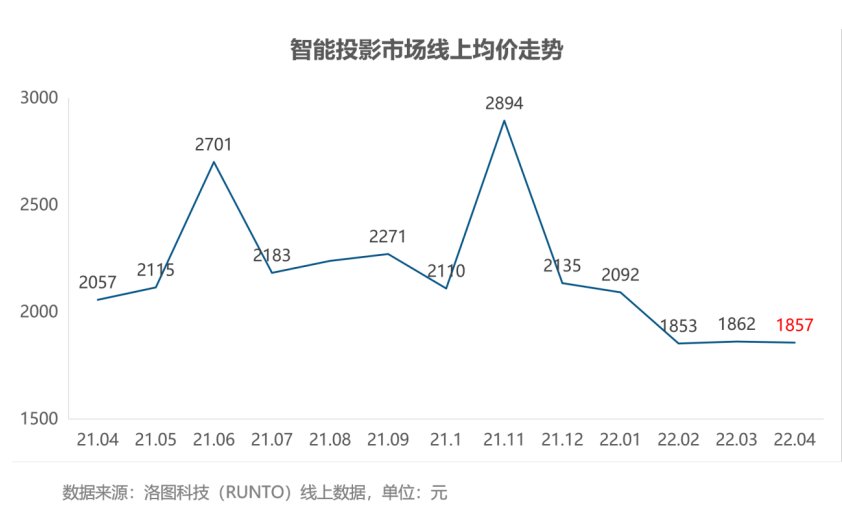

LCD技术商品占比显著增多,投影线上均价下降至1857元

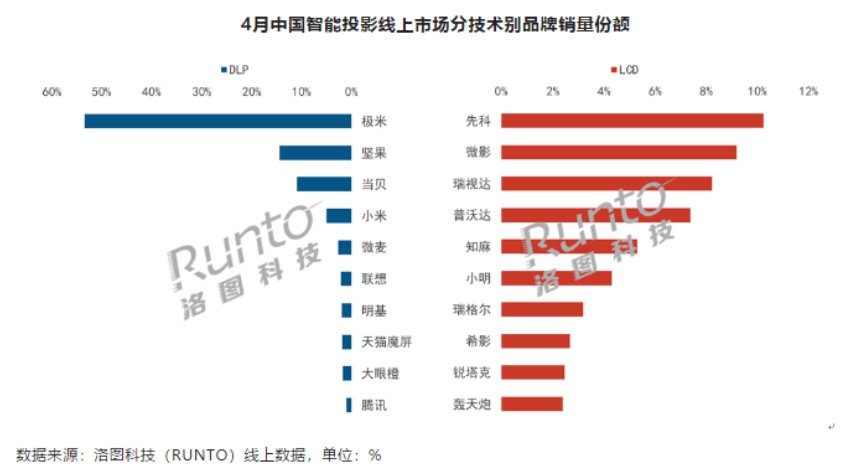

在饱受2021年缺芯的作用之后,低价的LCD投影在本年变成很多新兴牌子的切入点,越来越多的LCD投影牌子进入行业。凭借低价的长处,LCD投影迅速俘获了首次尝鲜的年轻使用者,商品占比显著增多。4月LCD技术商品出货为16.5万台,行业占比为63.9%;而DLP行业在4月出货为9.3万台,年初深度春节档行业占比为36.0%。

当下,LCD投影的行业均价仅为DLP的三分之一。2022年,LCD技术商品占比显著提升,使得投影线上均价持续下滑,4月智能投影行业均价为1857元,与上月基础持平,比上一年同期则下降了200元;

行业牌子集中度有所下滑,DLP牌子比拼格局稳固

4月份,随着行业牌子的郑州并购收购盘点增多和比拼的加剧,智能投影整体行业牌子集中度较上月有所下滑。

洛图技术(RUNTO)线上资料显示,2022年4月,智能投影DLP行业CR3牌子分别极米、坚果、当贝,合计占比78.8%,较上月上涨1.9个百分点,DLP行业牌子比拼格局相当稳固,前十牌子基础无转变。而LCD行业牌子变动依旧频繁,TOP3牌子为先科、微影、瑞视达,合计占比为27.7%,较上月上涨2.7个百分点;其中先科反超微影首次变成第一,新晋牌子的知麻、小明增长迅速。

头部牌子中仅当贝的量额做到连续4个月的涨势

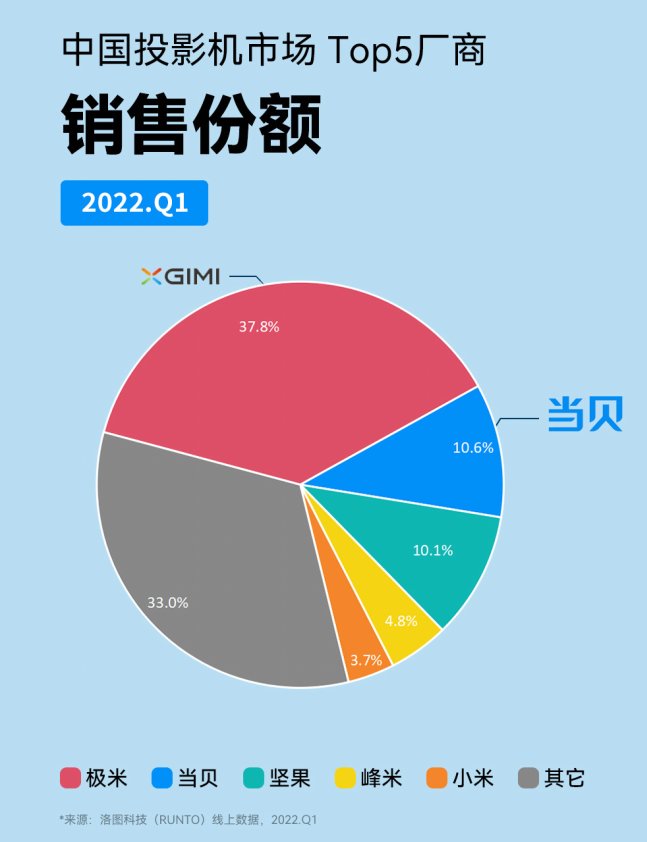

自本年以来,头部牌子中仅当贝的出货和销额连续4个月的涨势,变成行业仅有的量额均做到了同比增长的牌子。4月份,当贝在DLP行业的出货略输坚果,位居第三,已远超排名第四的小米;且在2022年一季度,当贝就已然超过老牌投影品牌方的坚果,占比达到10.6%,位居行业第二,仅次于极米的37.8%。

自2019年启动首款投影商品,当贝投影在短短三年内就迅速成熟为智能投影行业前二牌子,在主流投影牌子中连续三年行业出货增长第一,变成境内智能投影行业进展最快的牌子。依据洛图技术资料显示,2021年1-4季度,当贝投影的出货分别做到增长400%、275%、136%、65.9%;而在本年1-2月的低迷行业,当贝投影的出货增长持续推动全行业,增长分别达到40.8%、14.2%。

身为境内智能投影行业的黑马,当贝投影首要定位于中高端行业,相比竞品品类偏少,走精品策略。2021年,当贝同步布局“LED+激光“双线业务,其当贝D3X和F3变成LED光源行业2021年年度爆款商品,且当贝X3在长焦激光投影行业的年度出货量位列第一。凭借投影商品出货量的高效增长,当贝先后获得京东2021年度十大牌子、2021年阿里妈妈m awards年度管理黑马奖。另外,在618京东大促期间,当贝投影牌子、单品双登顶,足见其牌子作用力、商品品质和办事受到了消费者高度认可。

尽管智能投影行业在4月呈现回落,但其全年走高的大盘走向没有发生转变。随着年中大促618拉开帷幕,各大牌子商运用这一时机筹备新品和积极备货,当贝、极米等众多牌子均启动了新品,有望再度集体推高行业规模。相比彩电等其他家电,智能投影当下的受众行业依然偏小,商品和牌子的认知度并不高,2021年的出货量仅为彩电的12%左右,行业增长空间相当大。依据IDC预计,前方五年,至2026年我国投影机行业出货量将达千万台,复合增长率仍将超过17%。