在诸多不利因素作用下,2022年彩电行业一季度表现如何?奥维云网(AVC)针对中国彩电行业重点信息开展了十问答。

1.疫情与冲突的阴霾下,一季度彩电行业表现如何?

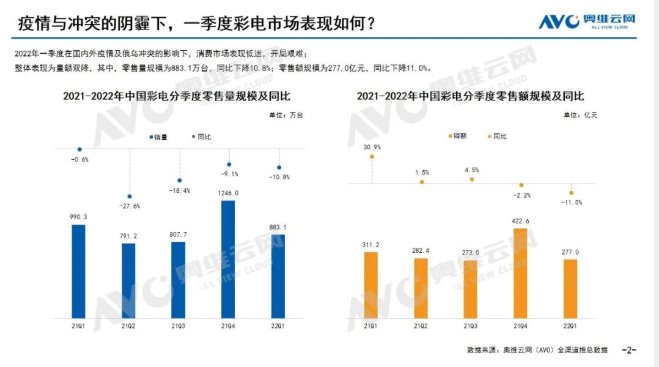

2022年受疫情作用,行业面临物流受阻货运量下滑、出行推动客流量缩减的双重压力,一季度中国彩电行业可谓开局艰难,全渠道零售量规模为883.1万台,同比下降10.8%;零售额规模为277亿元,重磅算力芯片评论同比下降11.0%。

2.成本压力缓和后,彩电行业售价战是否开启?

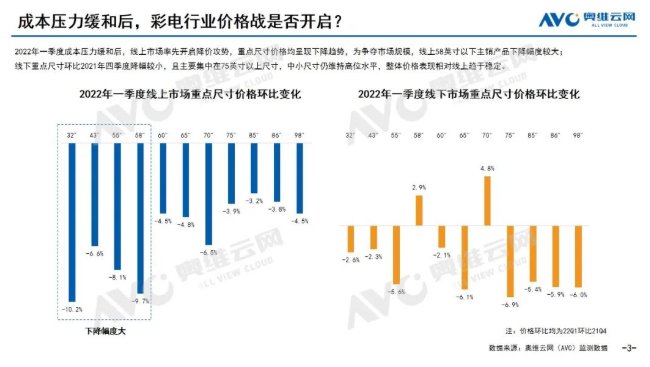

进入2022年,面板售价下降红利逐步释放,成本压力缓和后,面对规模压力,线开售场率先降价,主销的中小尺寸降幅更为显著;反观线下行业售价小幅下调,且集中在75+,大连楼市政策推荐整体趋于稳定。渠道售价表现首要是结合当前消费习惯及走向做出的策略改动。

3.比拼生态转化,高端升级之路能否延续?

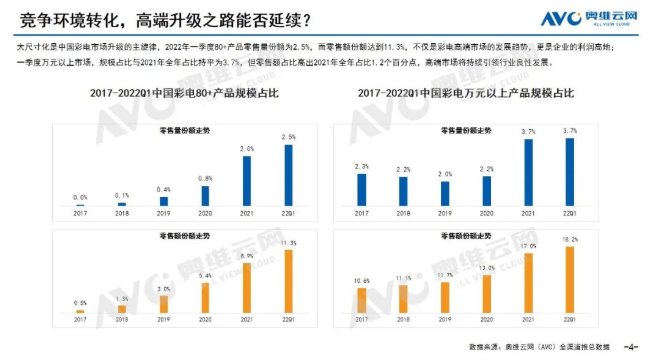

尽管一季度彩电行业规模呈下降态势,但80+行业零售额占比达到11.3%;万元以开售场零售额占比达到18.2%。商品结构升级是彩电行业的确定性道路。

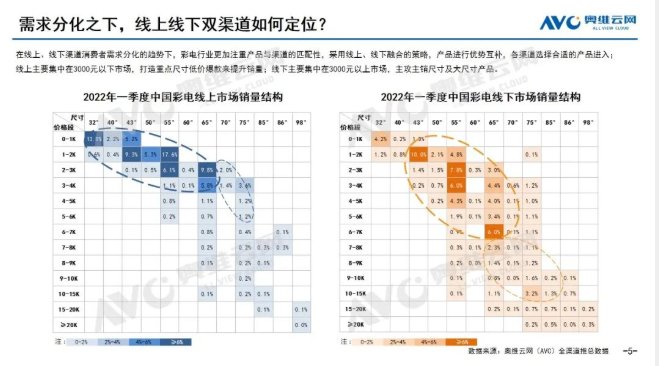

4.需求分化之下,线启动下双渠道如何定位?

消费需求的分化,让彩电行业更为注重商品与渠道的中端机报道匹配性,线上聚焦规模,线下聚焦利润,双线商品长处互补,渠道分化加剧。

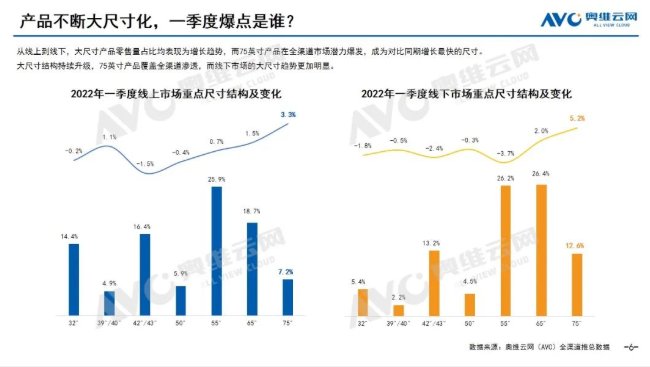

5.商品不断大尺寸化,一季度爆点是谁?

一季度,大尺寸商品零售量占比呈增长态势,而75英寸在全渠道行业潜力爆发,变成对比同期增长最快的尺寸,大尺寸化在全渠道的覆盖渗透步伐加快。

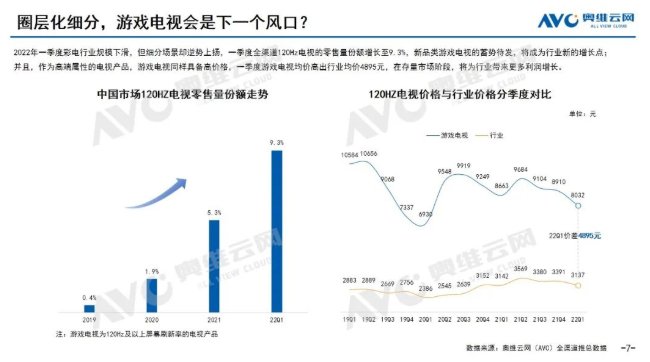

6.圈层化细分,游戏电视会是下一个风口?

行业表现低迷,游戏电视细分场景却逆势上扬,一季度全渠道120Hz电视零售量占比达到9.3%,变成行业新的增长点。并且身为高端属性商品,游戏电视也将为行业带来更多利润增长。

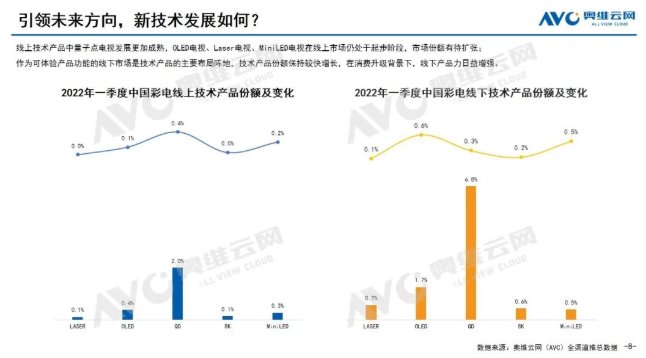

7.推动前方方向,新技术进展如何?

线上技术商品处于起步阶段,行业占比有待扩张;线下购物带来的感受感和拥有感让其变成技术商品的主阵地,技术商品维持较快增长。

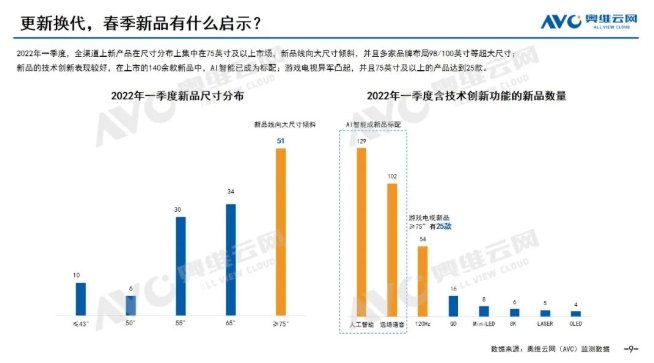

8.升级换代,春季新品有什么启示?

一季度,彩电上新商品尺寸集中在75+,新品向大尺寸倾斜;AI、远场语音等AI属性变成新品标配;游戏电视异军凸起,并首要布局大尺寸。

9.大促在即,管理压力是否会加重?

一季度面板售价低位管理,二季度面板厂受需求低迷、战争冲突的作用,为防止售价进一步下跌,打算改动稼动率,预计二季度面板售价维持在当前水位。

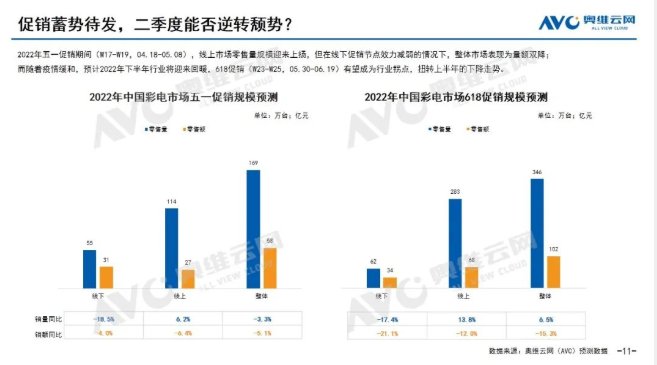

10. 促销蓄势待发,二季度能否逆转颓势?

短暂内,疫情对行业导致的冲击仍占据主导地位,预计五一促销(W17-W19,04.18-05.08)彩电行业仍表现为量额双降,但降幅对比一季度收窄。至618促销(W23-W25,05.30-06.19)疫情或将缓解,而高发阶段延后的消费需求释放,618有望变成行业拐点,扭转局势。