实际上做出这样的改动也不难理解,从行业生态看,自2021年下半年以来,随着发达全国经济救助举措重心的评论盘点转移,以及解封之下“宅”经济降温,海外行业电视需求急转直下,奥维睿沃(AVC Revo)《全球TV牌子出货月度资料报表》显示,海外TV出货量2021年下半年下降15.6%,2022年一季度下降6.2%,韩国牌子海外出货占比达99%,海外行业的需求恶化对其作用巨大,尤其俄乌战争爆发后,三星电子亮相在俄停售所有商品,LG电子虽未停止俄罗斯出货,但俄工厂产能减半,重磅赵露思解读韩国牌子原本在俄罗斯行业占比达43%,但如今行业占比面临缩减;从企业自身的角度讲,一方面,首要行业终端售卖表现低迷,另一方面,由于SDC快要退出LCD产能,保障供应链可靠的前提下,一季度三星的采购量依然维持高位,三星电子库存水位不断增长,面板库存曾一度高达16周。行业悲观预期与高库存压力下,刚刚realme专题韩国牌子做出了调减全年出货的打算。

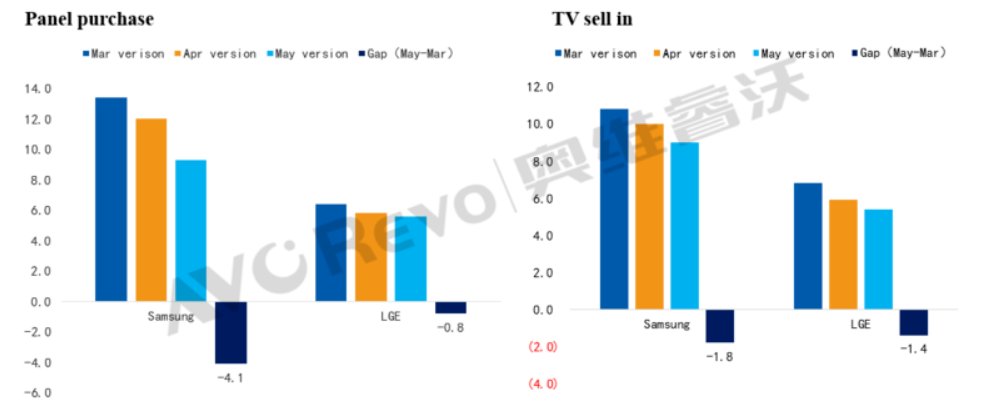

进入二季度,韩国牌子已多次改动采购与出货打算,五月份三星电子与LG电子二季度的采购打算对比三月份时分别缩减了4.1M、0.8M,出货打算也分别缩减了1.8M与1.4M。

22Q2韩国牌子采购与出货打算改动

Data Source:AVC Revo,Unit:百万片

三星电子在俄停售后,迫于管理上的压力,其内部在研究是否下半年重回俄罗斯行业,LGE电子俄罗斯工厂物料尚能维持到6月初,但后续俄罗斯行业如何管理尚不明确,回款难及物流运输难度大是首要缘由。假如韩国牌子在俄售卖状况无法改进,奥维睿沃(AVC Revo)觉得其改动后的出货目标也难以达成。

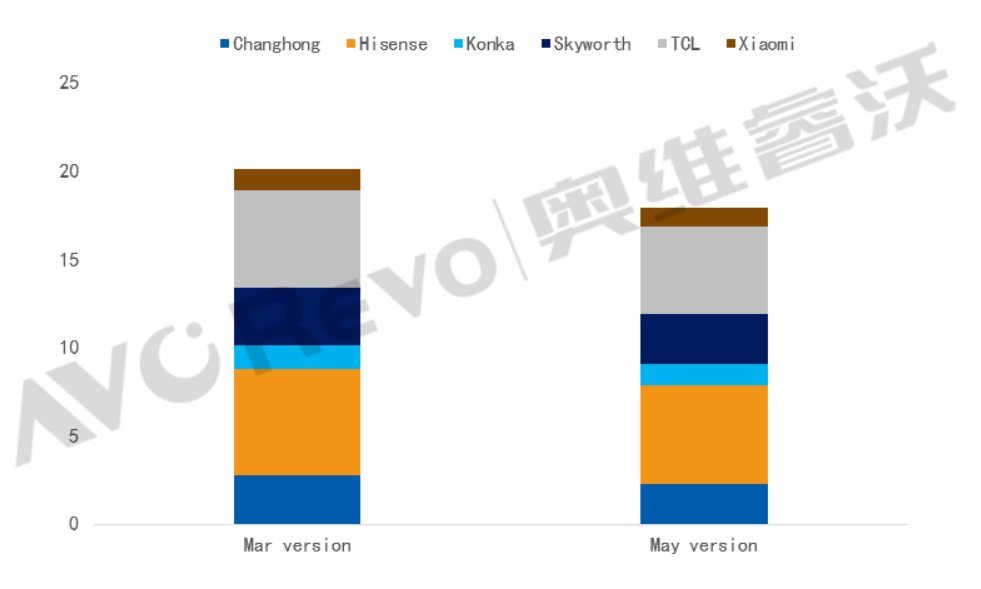

俄乌战争后海外行业大宗商品、粮食等涨价推高了全球通胀水平,3月美国CPI指数达近40年来的新高,欧元区CPI也已达2000年来的最高点,电视等非日常必需品消费面临进一步的缩减。另外,TOP2牌子的示范作用下,中国牌子也纷纷调减二季度采购打算,TCL、海信等6家牌子厂二季度采购打算较3月份缩减了12%。

22Q2中国牌子采购打算改动

Data Source:AVC Revo,Unit:百万片

鉴于当下电视行业生态的高效转变,奥维睿沃(AVC Revo)提议牌子品牌方:

一、谨慎预期行业需求:总体上来讲,2022年全球TV行业缺乏利好因素,整机均价下行及全球杯观赛需求虽对TV需求有一定刺激作用,但经济复苏不及预期及高通胀压力下,行业需求转正依然艰难重重。

二、警惕库存水位转变:一方面终端需求依然疲弱,另一方面面板供应过剩面板厂塞货,牌子厂需警惕自身库存水位的增长与高价物料的跌价损失。奥维睿沃(AVC Revo)《大陆骨干企业产、销、存月度资料报》显示,中国牌子品牌方5月初库存周数已达6.8周,远高于可靠水位,5、6月份依然面临库存增长的压力。

三、留意新技术使用的拓展:尽管全球电视规模难以增长,但是细分行业依然存在机遇,尤其是高刷电视、Mini LED背光电视,2022年行业规模预计将维持高效增长,另外80吋及以上超大尺寸、OLED TV、8K行业规模仍处于成熟期,如何运用消费升级契机,拓展新技术使用终端的售卖需要牌子厂留意。

四、留意成熟中的商显行业:大陆电视零售行业为存量行业,2022年行业规模增长极为有限,但商显行业仍处于高效成熟期,奥维睿沃(AVC Revo)预测资料显示,2022年中国商用电视出货预计增长6%,会议IWB增长15%。电视牌子厂在巩固电视零售地位的另外,也在不断涉足商显领域,做到收益多元化、提升企业抗隐患能力。