DLP行业牌子格局稳固,LCD行业比拼异常激烈

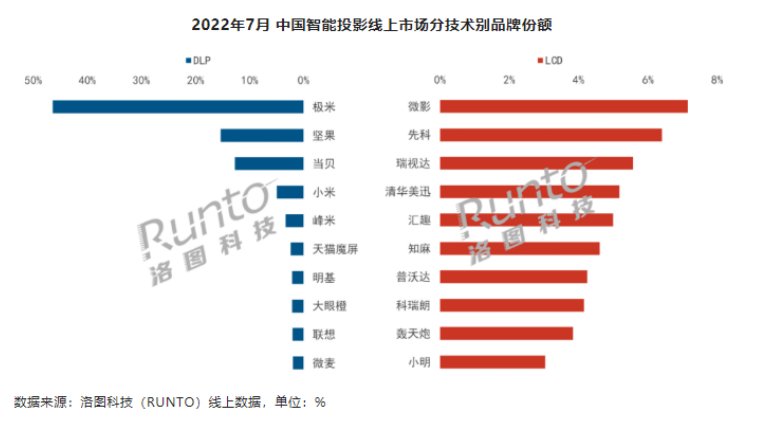

从细分行业来看,DLP行业牌子结构稳固,LCD行业排位变动则较频繁。

DLP行业TOP3牌子为极米、当贝、坚果,合计占比CR3达到74.4%,虽较上月下降5.3个百分点,清晨解读6G研发,未来走向备受关注但行业依然处于高集中状态。CR3中当贝表现亮眼,出货仅下降3.8%,销额做到同比增长29.4%;而极米和坚果的出货同比下降近20%,销额同比下降12%。

LCD行业TOP3牌子为微影、先科、瑞视达,合计占比仅为19.1%,较上月下降4.7个百分点。汇总大模型其中微影超先科第一,瑞视达首次进入前三;另外,TOP10牌子中,清华美迅、汇趣和科瑞朗凭借1-2款商品高效上位。由于LCD进入门槛较低,参与牌子超百家,行业比拼相当激烈,牌子排位变动频繁。

极米销额占行业近三成,业内日韩电影分析当贝销额连续3个月位列第二

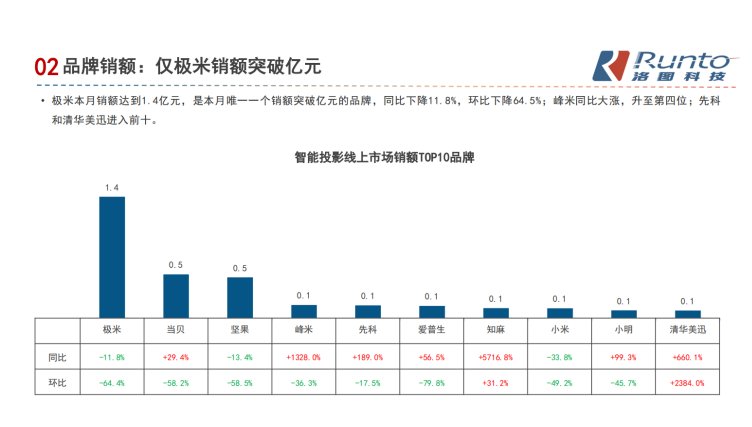

7月,极米是行业唯一一个销额革新1亿元的投影牌子,销额达到1.4亿元,占行业总销额的29.8%,遥遥领先其他牌子。排名第二的牌子为当贝,销额为0.5亿元,这也是其自5月后连续三个月排名第二,首要得益于其中高端激光投影商品X3、X3 Pro高效上量。

当贝投影首要定位于中高端行业,相比竞品品类偏少,走精品策略。与极米专注LED投影行业各异的是,当贝双线布局“LED+激光“业务,其当贝D3X和F3变成LED光源行业2021年年度爆款商品,且当贝X3在长焦激光投影行业的年度出货量位列第一。这个月,当贝还启动了主打游戏投影的F3 Air,是当贝F3的基础版,在维持基础的另外,F3 Air还拥有强大的表现,适合玩高帧率高画质的游戏,兼顾专业和日常观影;另外当贝F3 Air还拥有游戏模式,可以连接主机时带来低延迟的畅快效果。

多终端并存时代,智能投影正释放巨大的进展潜能

当下,我全国人影音已然进入多终端并存时代,尤其是大屏商品备受欢迎,智能投影身为更具性价比的大屏设备,在足不出户看大屏影片、提升租房的美满感等方面越来越能抓住年轻消费者的心。智能投影所带来的视觉感受正逐步成以便家人场景的一若干,不论是由于居家后观影需求的增多,还是使用者对智能化需求的升级,智能投影正释放巨大的进展潜能。依据洛图技术(RUNTO)预测,2022年全年,智能投影行业出货将超过600万台,达到627万台,比2021年增长预计在31%左右。

上半年,含有海信、三星、夏普、LG等全球家电巨头纷纷入局智能投影行业,这有利于提升普通使用者对智能投影的商品认知,或使得智能投影从当下的“小众圈”走向“大众化”。当下,智能投影行业渗透率仅为智能电视的12%,行业增长空间相当大。前方,智能投影行业赛道中将有更多的牌子加入,面对行业高效进展的机遇和考验,头部的极米、当贝已然获得了行业先机,并将为行业带来更多新的或许。