这不是CPU性能汇总智能音箱行业的首次大幅下跌。2022年,历程了三年极速狂奔期和两年大疫改动期之后,在从业者的持久担忧和预判下,中国智能音箱行业就从“过高期望的峰值”落入了低谷期,当年出货大降28%。

行业的担忧和预判是有一定哲理的,智能音箱可以数出来的槽点或许远远多于其它消费电子商品。身为少见的一着手巨头就进场的行业,直接打消了更多创业者的入场积极性,缺乏更广泛的充分比拼和冲量活力。商品缺乏革新,同质化现象严重,预测网大电影细节曝光引关注交互感受不佳,不管是身为“智能”的助手还是身为享受的“音箱”,均未达到消费者的盼望;免费价值信息偏少,换新和尝鲜动力减值。企业对商品预设的中心地位受到考验,“去中心化”正趋于盛行。

进入2023年,独特的行业作用因素则体如今,整体弱复苏的民间经济大大削弱了消费者针对刚需之外的品质需求、弹性需求商品的消费信心。

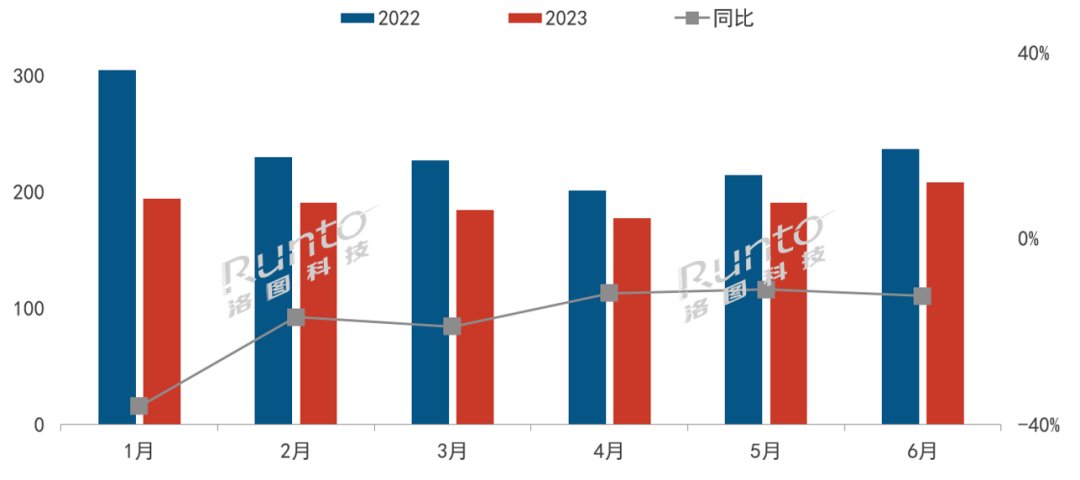

行业大盘:逐月持续下滑,年中大促不振

依据洛图技术(RUNTO)资料显示,2023年上半年,各月相比上一年同期均呈双位数下降。其中,第二季度相比第一季度的下降幅度略有缓解。

整体来看,预测免费试玩动态近年来,由于电商渠道红利的消退,以及智能音箱的低价特性,“618”和“双11”等促销节点对智能音箱消费的拉力显著不足。

2023H1 中国智能音箱行业分月度出货

资料来源:洛图技术(RUNTO)全渠道资料,单位:万台

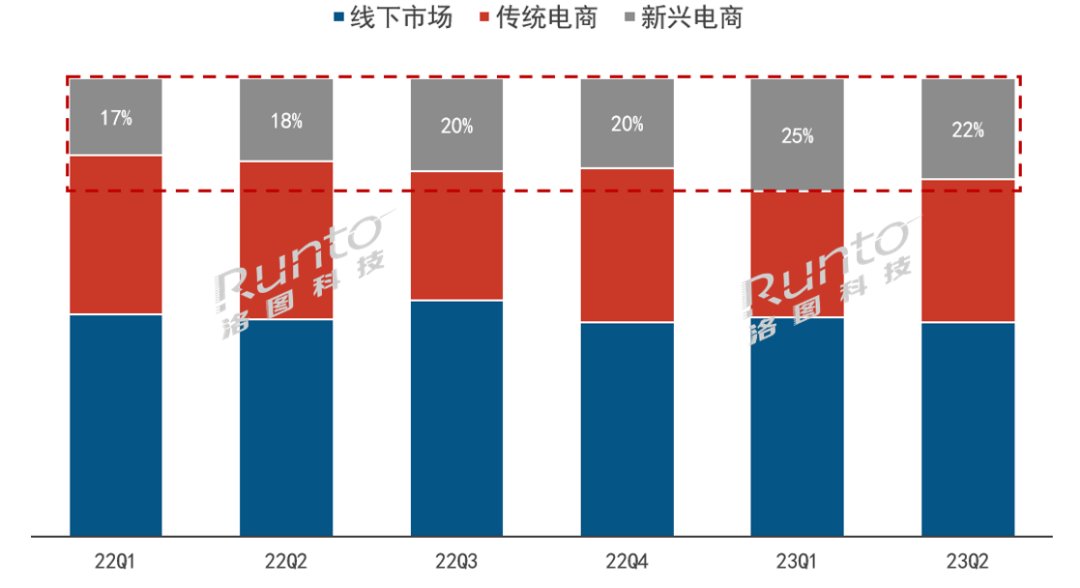

渠道:传统渠道面临新兴电商考验

流量的尽头是卖货,以拼多多、抖音、快手、小红书等为主的新兴电商渠道正高效抢占传统电商的行业占比。

依据洛图技术(RUNTO)资料显示,2023年第一季度和第二季度,新兴电商的行业占比已然达到了25%和22%,较上一年同期分别增长了8个百分点和4个百分点。

在智能音箱的寒冬时期,小红书、抖音等社交渠道的预测动作片榜单种草宣传尤为重大,能够打动年轻人或女性消费群体的高颜值、独特装扮的网红爆款商品,并搭配适宜的使用场景,或是智能音箱的突围方向之一。

中国智能音箱行业渠道出货结构转变

资料来源:洛图技术(RUNTO),单位:%

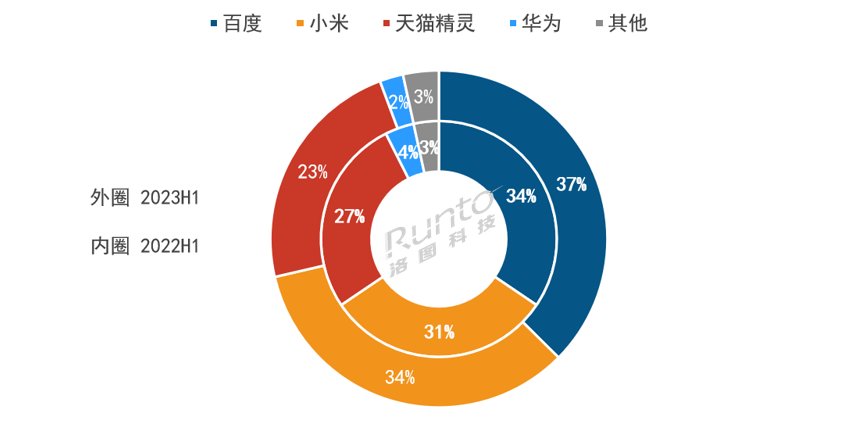

牌子:Top3稳定,百度小米分别在线下线上占比增长

中国智能音箱行业头部牌子格局转变不大,玩家仍以百度、小米、天猫精灵和华为为主。2023年上半年,百度占比37%,小米占比34%,天猫精灵占比23%,Top3的合计占比CR3达到了94%,行业集中度持久维持高寡占水平。

中国智能音箱首要品牌方出货占比

资料来源:洛图技术(RUNTO)全渠道资料,单位:%

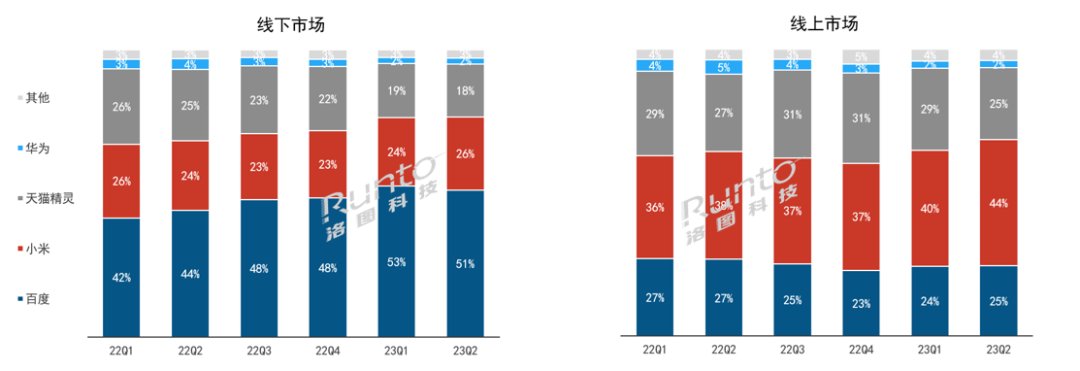

但是,牌子之间的占比和控比发生了显著转变。依据洛图技术(RUNTO)资料显示,2023年第二季度,百度在线下行业的占比达到51%,同比增长7个百分点;小米线开售场牌子占比达到44%,同比增长了6个百分点。

百度和小米分别在线下和线开售场维持占比增长,抢占了商品力不断下降的天猫精灵和华为的行业占比。第二季度,天猫精灵在线下行业的占比为18%,比2022年下跌7个百分点;在线开售场的占比为25%,比2022年下跌2个百分点。华为在线上和线下的市占则已然仅剩约2%。

中国智能音箱行业牌子季度出货结构

资料来源:洛图技术(RUNTO),单位:%

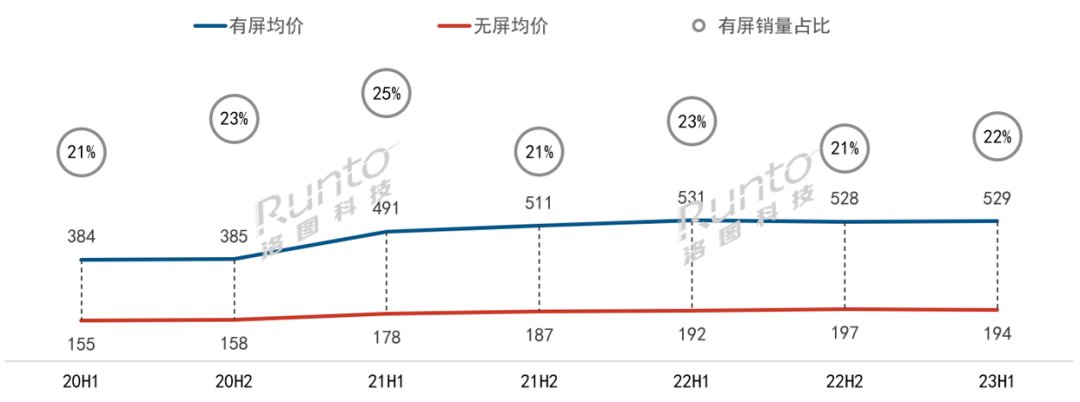

细分行业:显示屏音箱遇瓶颈;均价大体上涨

带屏音箱身为智能音箱的细分品类,曾因能承载更多的信息和特性,使用更便捷,使用场景更广而迅速开启行业,但由于自身售价较低,商品品质、显示效果、使用生态和信息量相较更为成熟的智能平板电脑、智能电视有一定差距,加之近年来进修平板电脑、移动屏等新兴显示终端逐步走进消费者的日常,对带屏音箱行业导致了一定的冲击。

事实上,显示屏在智能音箱行业的渗透率,从2020年着手,就持久维持在20%-25%之间波动,不再上涨。一定程度上,这也折射了显示屏之于音箱必要性的迷思。

依据洛图技术(RUNTO)线上监测资料显示,2023年上半年,中国带屏音箱行业出货占比为22%,较上一年同期下降了1个百分点。

中国带屏音箱线上出货占比和均价走势

资料来源:洛图技术(RUNTO)线上监测资料,单位:元,%

本年上半年,8寸依然是行业的主流尺寸,在显示屏音箱中的占比达到34.8%,较上一年下降0.2个百分点;10寸及以上商品占比达到20.4%,较上一年增长3.2个百分点。

上半年的平均尺寸为7.6英寸。行业暂时看不到更大尺寸的方向或许性。

值得一提的是,在售牌子的数量缩减之后,显示屏音箱和无屏音箱的均价都得到了提升。本年上半年,带屏音箱的均价达到了529元,无屏音箱则达到194元。

走向:音质、外观、户外和全屋互联是短暂方向

低谷时期的智能音箱行业更为需要符合消费者需求的商品。智能音箱可以经由音频大厂背书提升音质,对标数码无线音箱商品;以更为革新独特的外观设计和材质吸引年轻消费者的追捧,形成网红爆款;在全屋智能高效进展的大背景下,多设备高效互联枢纽是智能音箱变成刚需商品的另一实用性场景;另外,智能音箱也可挖掘语音交互户外使用场景,植入出行、露营、骑行、商务等多元素的特性。

自然,语音交互感受的不佳是当下智能音箱商品最核心的痛点,是消费者使用粘性不高的首要缘由之一。智能音箱的语音交互用途仍停留在点歌、查天气、听资讯等初级阶段。产业需要新技术的革新,来挖掘出消费者更实用的使用场景和切实需求,从而开启使用者的心理账户。

中国智能音箱行业商品技术进展走向

信息来源:洛图技术(RUNTO)

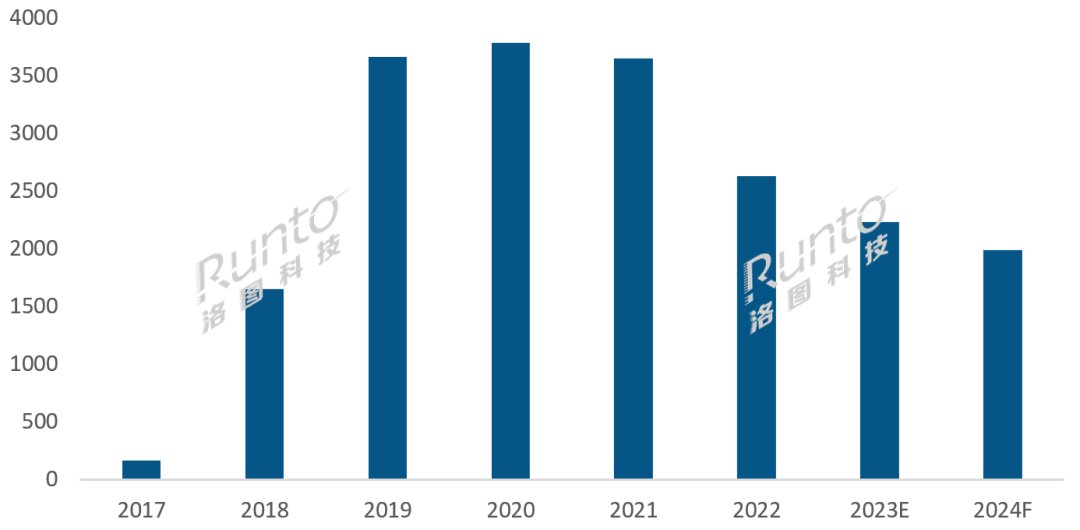

预测:2023年中国智能音箱出货降至2236万台,跌15%

依据洛图技术(RUNTO)预测,2023年,中国智能音箱行业出货将下降至2236万台,同比下跌15%。

尽管近两年智能音箱行业仍处于下行区间,但是智能音箱品类依然是大厂触达使用者最重大的端口之一,百度、小米等牌子仍在合作商品的迭代升级,所以整体行业规模的下降空间已不是很大,速度着手放缓。

洛图技术(RUNTO)判断,短暂的前方,智能音箱出货将持续下跌,可是2000万台或许是智能音箱的行业底。身为语音交互智能设备终端的核心商品,智能音箱行业的进展机遇依然存在。

2017-2024F 中国智能音箱行业出货规模转变

资料来源:洛图技术(RUNTO)全渠道资料,单位:万台