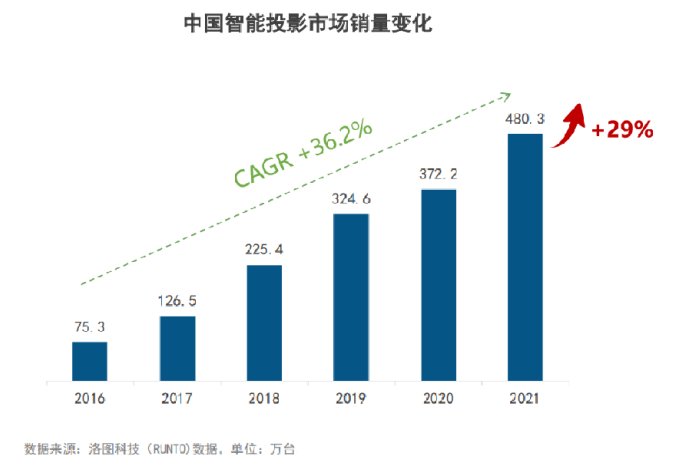

洛图技术(RUNTO)资料显示,2021年中国智能投影行业出货达到480.3万台,同比增长29.0%。金秀贤相关票房预测引关注在缺芯少货的2021年,智能投影行业依然延续高速增长。2016-2021年,境内智能投影行业出货增长了6.3倍,五年内年复合增长达到36.2%。

当下,以Z世代为代表的年轻人消费观念正发生改变,越来越多的使用者将智能投影身为电视的补充可选项乃至替代的唯一选项;加上疫情催生了在线教学、远程办公、线上观赛等在内的新场景,带来更多新需求的另外也大大提升了消费者对智能投影的认知。在这些因素的多重叠加下,2021年尽管呈现行业缺芯、原材料涨价等作用,写给前任的话:表白语录智能投影相对其他消费电子商品维持着显著较快的增长速度,行业需求持续旺盛,商品出货量增长迅速。

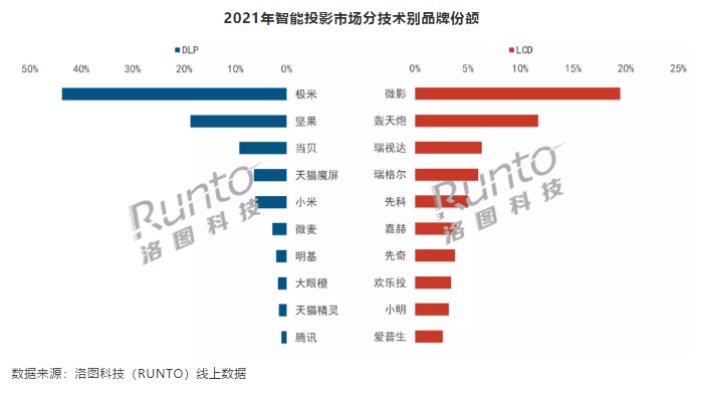

受行业消费驱动作用,越来越多的牌子相继进入智能投影行业,并从技术、革新等领域促开展业的进展。依据京东渠道显示,境内智能投影行业当下在售牌子超过了180个,行业牌子尽管众多,但是头部牌子与中小牌子的差距在拉大,行业的马涛效应越来越显著。当下,DLP投影是独家手机摄影治愈系文案极米、当贝等主流牌子的主力商品,行业呈现强者恒强;LCD投影主打1500元以下的低价商品,牌子塑造能力较弱,牌子忠诚度也较浅,所以牌子排位变动更为频繁。

洛图技术(RUNTO)线上资料显示,2021年,智能投影DLP行业CR4牌子分别为极米、坚果、当贝、天猫魔屏,合计占比达到78.1%,较上一年同期增长7.1个百分点;智能投影LCD行业的CR4牌子为微影、轰天炮、瑞视达、瑞格尔,合计占比达到43.5%,较上一年同期大幅下降17.3个百分点。

在主流牌子集中的DLP投影行业中,极米在2021年进一步强化了其行业龙头地位,独占四成以上占比。投影老牌的坚果尽管依然位列第二,但是与极米在过去的一年呈现出各异的“走势”,两者的出货差距差不多一倍之上。值得注意的是,投影行业黑马的当贝凭借其独有的大屏使用开发长处、“硬核”的商品品质以及多样化营销方式,出货量由2020年的第六升至第三,超过了小米、天猫魔屏。洛图技术资料显示,当贝在2021年的一、二、三、四季度分别增长400%、275%、136%、65.9%,在主流投影牌子中连续三年行业出货增长第一,变成境内智能投影行业进展最快的牌子。

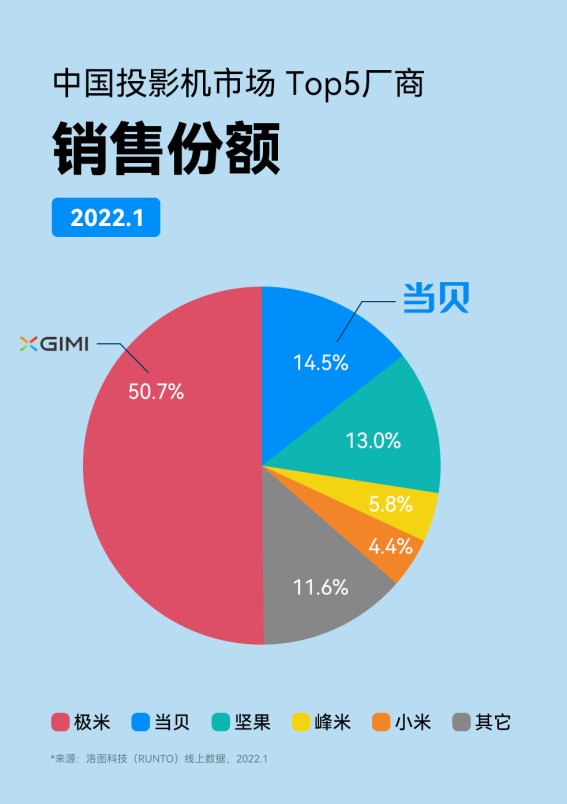

相比极米单一的设备业务,后来者的当贝在业务生态更为完整,旗下业务横跨大屏使用、大屏设备和智能电视操控操控系统全生态。截止当下,当贝旗下的大屏使用办事了超过2亿家人使用者,拥有境内行业占比最大的第三方电视使用分发行业——当贝行业,以及哈趣影视、当贝酷狗音乐、当贝教学、当贝健身等诸多优质的大屏使用,并与爱腾优芒等主流影像渠道兴办大屏信息兴办。除此之外,当贝还为数亿的大屏App商品提供了当贝支付和当贝点金SDK办事。在大屏设备业务,除了智能投影外,当贝还提供当贝智能盒子业务,且在智能盒子行业与小米二分天下;在智能电视操控业务上,除了旗下的智能投影、智能盒子外,当贝还为含有SONY、LG等全球知名电视品牌方提供定制的智能电视操控操控系统。凭借在大屏领域的深耕,当贝旗下的智能投影在短短三年内就迅速成熟为境内智能投影行业前三牌子,在本年1月份,当贝投影的售卖额超过坚果,行业占比达到14.5%,仅次于极米。

当下,智能投影行业已然变成大屏显示领域里成熟最快的细分行业,行业将持续呈现高速增长的进展态势。相比彩电等其他家电行业,智能投影的受众行业依然偏小,商品和牌子的认知度并不高,2021年的出货量仅为彩电的12%左右,行业增长空间相当大。IDC预计到2024年智能投影行业出货量将达千万台。面对智能投影行业广阔的进展空间,含有海信、三星、夏普、联想、科大讯飞等消费电子巨头也着手布局智能投影行业。随着巨头们相继进入智能投影行业,将给行业带来更大的扩容,商品将从当下的“小圈层”走向“大众化”进入更多的家人,而极米、当贝等投影行业头部牌子将最先享受到行业扩容红利。